Depuis le 1er juin pour les nouveaux prêts immobiliers non professionnels,

et à partir du 1er septembre 2022 pour les anciens crédits immobiliers non professionnels, la loi Lemoine vous permet de changer d’assurance emprunteur à tout moment, à garanties au moins équivalentes.

N’hésitez pas à nous contacter pour davantage de précisions.

A bientôt

Axa Avenir Entrepreneurs en mai 2022

Pour investir dans le « non coté » via l’assurance vie le support Axa Avenir Entrepreneurs est de nouveau proposé ce mois-ci comme support d’investissement de vos versements.

Voir le document complémentaire en cliquant le lien ci-dessous

Exemples de sociétés investies.

Communication de Axa suite au conflit en Ukraine

MyShareSCPI obtient le label ISR

MyShareSCPI obtient le label ISR pour allier performance, sens et responsabilité à long terme.

L’obtention du label ISR répond à une attente croissante des épargnants, qui souhaitent donner du sens à leur investissement, et matérialise les engagements des dirigeants et actionnaires de MyShareCompany, convaincus que l’immobilier a un rôle à jouer pour répondre aux enjeux environnementaux et sociaux.

Prise en charge des conséquences de la vaccination contre la Covid-19

Prise en charge des conséquences de la vaccination contre la Covid-19 pour les adhérents AGIPI :

Les contrats de prévoyance AGIPI (CAP et ARC) ne contiennent aucune exclusion de garantie relative à la vaccination et à ses éventuels effets indésirables. L’ensemble des garanties prévoyance s’applique aux assurés ayant bénéficié d’un vaccin, conformément aux stipulations des conditions particulières.

En cette période tout à fait exceptionnelle, nous vous invitons à prendre soin de vous et de vos proches et vous confirmons notre engagement et notre pleine mobilisation pour vous accompagner dans les meilleures conditions.

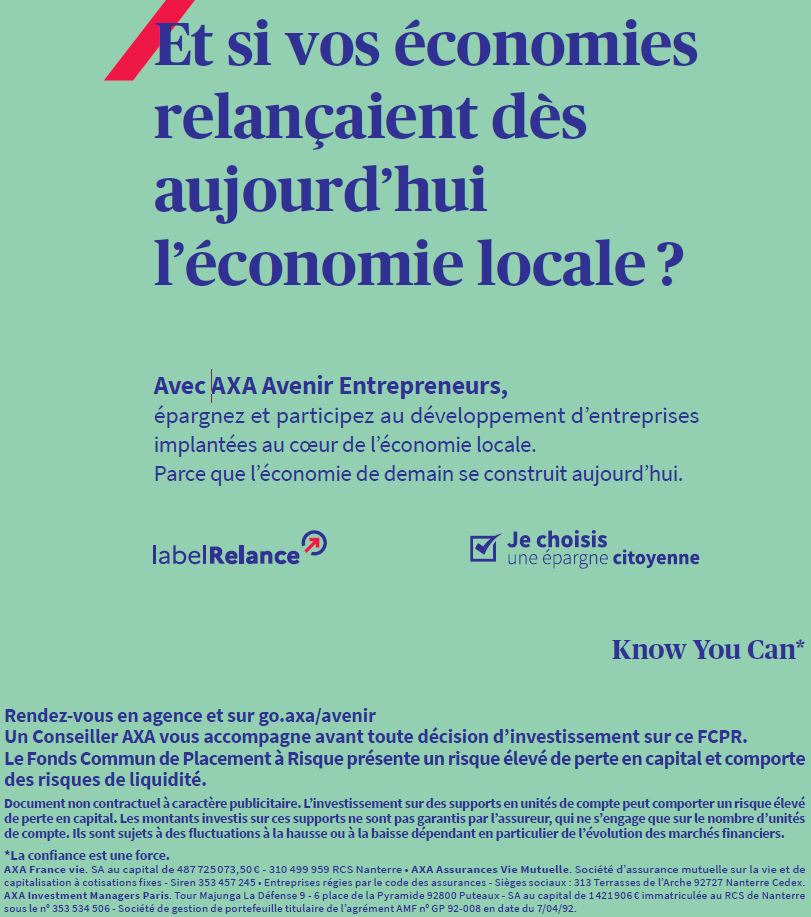

Investir avec le label Relance, en non coté, dans l’assurance vie

AXA Avenir Entrepreneurs, au travers du capital-investissement, concentre ses investissements dans des entreprises de taille moyenne et déjà matures, permettant ainsi le financement de l’économie réelle.

AXA Avenir Entrepreneurs est un Fonds Commun de Placement à Risque (FCPR) qui a pour objectif de financer des entreprises de taille moyenne, non cotées (fonds de capital-investissement) et cotées. Il donne accès à une offre complémentaire au marché des actions et de l’immobilier classique, diversifiée géographiquement.

AXA Avenir Entrepreneurs a obtenu le label « Relance », une initiative au cœur du plan France Relance.

L’investissement en non coté comporte des risques de perte en capital et d’illiquidité décrits dans la brochure validée par l’AMF et disponible sur simple demande.

L’horizon d’investissement de ce fonds est de au moins 8 ans.

Cet article non constitue pas une invitation à investir dans ce fonds sans un conseil personnalisé préalable.

Pour une rapide présentation de l’investissement dans les actifs non cotés :

Lancement du premier réseau avec une mission en France

AXA devient le premier assureur à lancer un réseau d’Agents généraux d’assurance avec une mission en France. Ainsi à partir d’avril 2021, AXA Prévoyance & Patrimoine vise à devenir un réseau « responsable et engagé » à travers ses 1300 Agents généraux.

Le réseau a récemment décliné la raison d’être d’AXA en une mission des Agents généraux AXA Prévoyance & Patrimoine à l’égard des clients : « Vous conseiller durablement pour protéger vos projets de vie et transmettre un monde plus responsable ».

Une mission qui repose sur 4 engagements:

- Expertise : « Vous apporter à tout moment notre expertise, fruit d’une formation d’excellence intégrant les sujets de Responsabilité Sociale d’Entreprise (RSE) »

- Solutions citoyennes : « Vous proposer des solutions labellisées citoyennes »

- Relation de proximité : « Vous accompagner dans la réalisation de vos projets à chaque étape de votre vie »

- Acteur d’un monde plus responsable : « Vous donner l’opportunité de vous engager pour un monde plus responsable »

Derrière ces 4 engagements, il y a des preuves concrètes qui seront auditées chaque année par un cabinet indépendant.

https://www.axa.com/fr/magazine/Lancement-du-premier-reseau-avec-une-mission-en-France

Le PER : faut-il y souscrire ?

La loi PACTE de 2019 a défini le PER, Plan Epargne Retraite, contrat «polyvalent» permettant de regrouper plusieurs sources d’épargne en vue de renforcer vos revenus lors de la retraite.

Si vous n’avez pas encore de contrat retrait, c’est probablement le moment de vous y intéresser.

Si vous avez déjà souscrit un contrat retraite (Madelin ou Perp), vous avez trois possibilités :

- Continuer de verser dans votre contrat actuel, qui bénéficie parfois d’atouts liés à son ancienneté,

- Mettre « en sommeil » votre ancien contrat (en conservant son épargne) et alimenter un nouveau contrat PER qui vous laissera le choix d’une sortie en rente ou en capital ou un mix des deux (1).

- Transformer votre contrat actuel en PER afin de vous permettre une sortie en rente ou en capital (ou un mix des deux) au moment de votre retraite (1).

(1) Le contrat PER peut également être débloqué sous forme de capital pour l’acquisition de votre résidence principale. Néanmoins il convient d’être prudent car la fiscalité risque d’être très pénalisante au moment de la sortie totale du capital.

N’hésitez pas à me contacter pour en parler !

Activité maintenue en période de confinement

Service essentiel de l’économie du pays, l’assurance protège les entreprises et les particuliers face aux risques du quotidien et aux aléas de la vie. C’est pourquoi je continuerai à vous accompagner durant le confinement, soit en présentiel, avec les mesures sanitaires en vigueur, soit à distance via téléphone ou visio-conférence.

N’hésitez pas à me contacter pour toute question relative à votre protection sociale et patrimoniale.

Comprendre la prévoyance

Indépendants et créateurs d’entreprise, avez-vous pensé à protéger vos proches et vos revenus en cas de coup dur ?

Deux minutes pour comprendre les mécanismes de la prévoyance