Les députés ont introduit dans le projet de loi de finance rectificative une mesure visant à dissuader les adhérents d’un contrat PERP, PREFON, COREM, CRH, ou article 83 de reporter à 2019 les versements qu’ils n’auraient pas effectués en 2018 (ndlr : en dehors des revenus exceptionnels, les revenus perçus cette année-là ne seront, du fait de la mise en place du PAS, pas imposés, rendant impossible la déductibilité des cotisations).

Ainsi, pour l’imposition des revenus de l’année 2019, si le montant versé en 2018 est inférieur à la fois à celui versé en 2017 et 2019, le montant des cotisations déductibles en 2019 serait égal à la moyenne des versements effectués en 2018 et 2019.

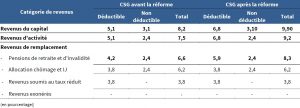

PLFSS 2018 : précisions hausse de CSG

Seul le taux normal de la CSG serait concerné par la hausse au 1er janvier prévue par le PLFSS 2018.

Cette augmentation se substituant à des cotisations déductibles de l’assiette de l’impôt sur le revenu, l’article 38 du projet de loi de finances pour 2018 augmenterait dans les mêmes proportions la CSG déductible.

Toutefois, la CSG appliquée sur un revenu soumis à un prélèvement forfaitaire (PFU par exemple) ou libératoire n’est pas déductible.