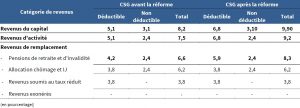

Seul le taux normal de la CSG serait concerné par la hausse au 1er janvier prévue par le PLFSS 2018.

Cette augmentation se substituant à des cotisations déductibles de l’assiette de l’impôt sur le revenu, l’article 38 du projet de loi de finances pour 2018 augmenterait dans les mêmes proportions la CSG déductible.

Toutefois, la CSG appliquée sur un revenu soumis à un prélèvement forfaitaire (PFU par exemple) ou libératoire n’est pas déductible.